FIREを目指すにあたり、資産5000万円は庶民の私にとって大きな金額です。

漠然とした目標ではありましたが、果たして本当にFIREできるのか…ふと疑問に思いましたので考察してみます。

FIREは可能、だがフルFIREはできない

大金ではありますが、フルFIREには届かない。それが今の私にとっての金額です。

FIREにあたり4%ルールで資産を取り崩すことを想定していました。

簡単に4%ルールについておさらいしますと、「資産の4%を毎年取り崩しても、長期間(30年程度)資産が尽きにくい」という目安です。このルールはトリニティ・スタディというアメリカの研究に基づいており、株式と債券を組みあわせたポートフォリオなら、30年間資金が持つ確率が高いとの結果が得られています。

5000万円の資産で計算すると、年200万円ずつ取り崩しても資産は減らない。

税金が20%引かれて160万円を12ヶ月で割ると、月13万円で生活できれば…

できない

節約をがんばれば、なんとかなりそう…

いや厳しいですね。

ざっくり1ヶ月生活していくのに私の場合およそ15万円はかかります。

その他の税金や突発的なお金を考えるとちょっと計算が甘そうです。

FIREの種類にもよる

ここでFIREの種類についてざっくり整理しておきます。

FIREにも種類があり完全に働かないスタイルから、ある程度働きながら収入を確保していくスタイルまで様々なようです。

1.Fat FIRE・・・ゆとり重視

高い生活水準を維持

旅行・外食・趣味なども我慢せず、節約せず贅沢なリタイア

2.Lean FIRE・・・節約重視

生活費を抑える

ミニマル(必要最低限)な暮らし

3.Barista FIRE・・・少し働く

資産収入+軽く働く

医療保険などを仕事でカバー

4.Coast FIRE・・・働いて生活費、老後は運用資産で

早めに資産形成

追加投資はせず、生活費分は働く

5.Slow FIRE・・・ゆっくりFIREを目指す

ゆるく資産形成

徐々に自由度を上げる

6.Side FIRE・・・副業しながら

不労所得と副業で収入を得る

ざっとこの6種類のようです。

Slow FIREという分類があるのは知りませんでした。

私の頭の中では1.Fat FIREか2.Lean FIREがイメージにありましたので、5000万円では厳しいという答えだったのです。ただし3〜6であれば十分可能なラインになりそうです。

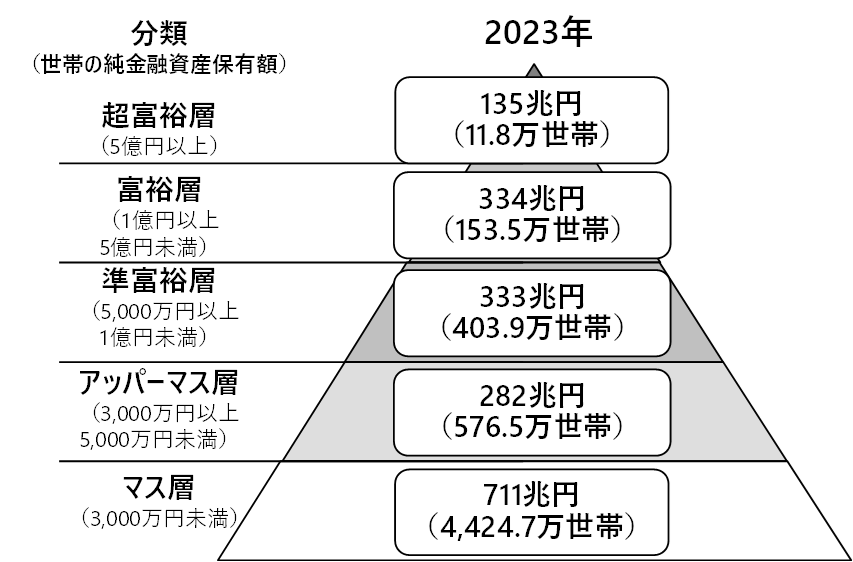

そもそもなぜ目標が5000万円だったのか

資産運用界隈でよく引用される、野村総合研究所が推計した富裕層ピラミッドと呼ばれるグラフ。

出所:国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」およびNRI「生活者1万人アンケート調査(金融編)」、「富裕層アンケート調査」などからNRI推計

出所:野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計

これに照らし合わせると5000万円は準富裕層に到達する。1億円は難しいけれど、5000万円ならなんとかなるかも…という思いから勝手に5000万円に到達=FIREできると思い込んでいた方(過去の私)もいるのではないでしょうか?

結論:FIRE可能ではありそうだが、目標の再設定とイメージの明確化が必要

今回いろいろ調べてみて目標があいまいだったと気づかされた部分があります。

本当にFIREを目指すのであれば、明確にした方が良い点も見えてきました。

1.どのようなスタイルでFIREするのか

2.生活費の見える化、かかるであろう税金等を知る

3.収入源の確保

あえて分類する必要はないですが、どのようなFIREのスタイルを目指すのか、それにはいくらかかるのか、資産運用と収入源はどうするのか…そのあたりを明確にしてゴールにかかっているもやを晴らしていきたいと思います。

コメント